셀트리온(068270) 투자 시 알아야 할 내용 정리!

- 주식분석(국내)

- 2022. 3. 31.

3월 25일 종가 기준 국내주식 시가총액 14위인 셀트리온에 대해 알아보겠습니다.

1. 개요

- 셀트리온은 생명공학기술 및 동물세포대량배양기술을 기반으로 항암제 등 각종 단백질 치료제(therapeutic proteins)를 개발, 생산하는 것을 목적사업으로 하고 있음.

- 아시아 최대인 140,000L 규모의 동물세포배양 단백질의약품 생산설비를 보유하고 있으며 향후 개발 일정과 수요 등을 고려하여 3공장 신설 예정.

- 세계 최초 개발한 자가면역질환 치료용 바이오시밀러 ‘램시마’는 2016년 미국 FDA로 부터 판매 승인 받음.

- 업종은 바이오/시밀러

- 대주주는 (주)셀트리온홀딩스 외 41인이며 대주주지분율은 22.6%

- 직원 수는 2,169명

- 매출비중: [바이오의약품] CT-P13 바이오시밀러 외 90.3%, [케미컬약품] 고덱스 외 9%, 기타 0.7%

- 시장점유율: 트록시마(CT-P10) 19.8%, 허츄마(CT-P6) 16%, 렘시마(CT-P13) 11.8%

2. 투자지표

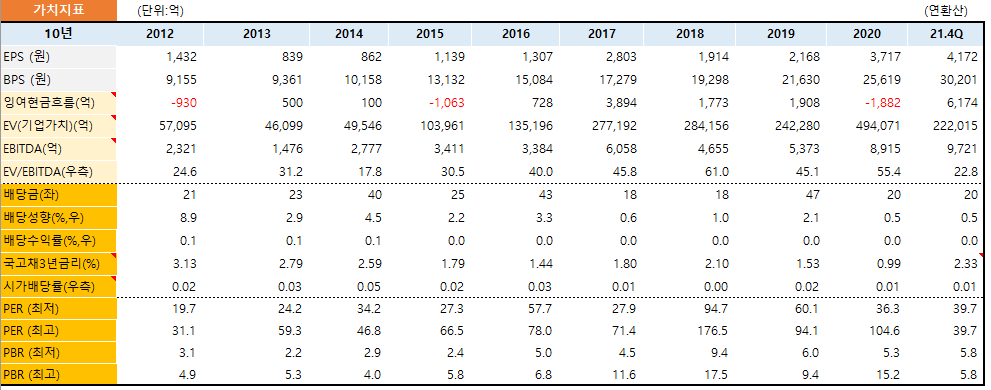

셀트리온의 지난 10년간의 투자지표입니다. 2012년 이후 EPS는 거의 3배 가까이 성장했습니다.

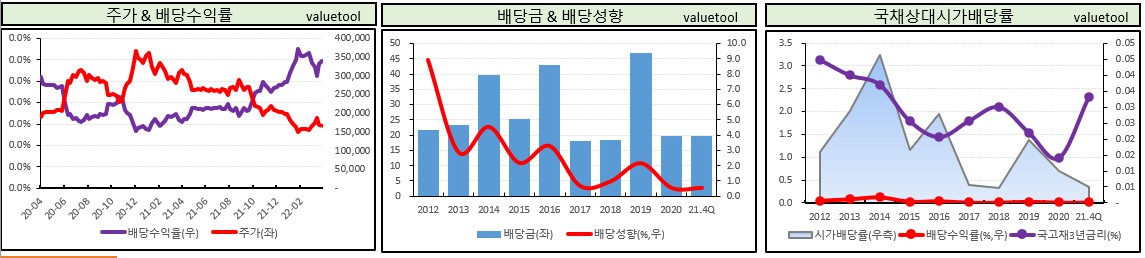

셀트리온의 배당성향은 10% 미만으로 아주 안정적인 상황이며 배당금은 지난 10년간 18~43원을 지급했었습니다. 주식배당도 한 동시배당기업입니다. 10만원이 넘는 종목의 배당이 20원 정도면 배당수익률은 거의 없다고 보시면 될 것 같습니다. 그 때문에 국고채 3년금리보다도 당연히 너무나 낮은 수준의 배당수익률을 보여주고 있습니다. 배당성향 10% 미만이라는 점을 볼 때 주주친화정책으로 충분히 배당금상승 여력이 있을 수 있지만 바이오 산업이라는 점을 매우 보수적으로 배당성향을 유지할 수도 있겠다라는 생각이 듭니다.

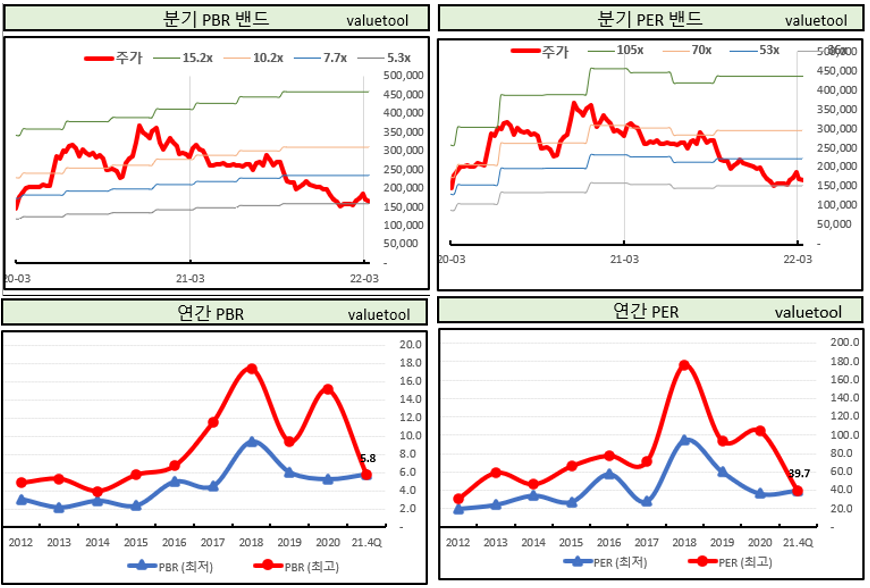

셀트리온의 경우 업종은 바이오며 섹터는 시밀러 부문으로, 동일 업종/섹터의 PER가 84.2배임을 고려하면 셀트리온은 PER는 낮은 수치로 보입니다. 셀트리온의 지난 10년간의 PER를 봐도 현재 가격은 저렴한 가격 혹은 우려의 가격으로 보입니다. 삼성바이오로직스와 비교를 해보아도 삼성바이오로직스의 PER 137.7배 대비 저렴한 수준입니다.

동일 업종/섹터의 ROE가 9.05%임을 고려하면 셀트리온은 꾸준하게 아주 좋은 ROE를 유지하고 있습니다. 삼성바이오로직스의 ROE가 7.9%와 비교해도 셀트리온이 뒤지지 않는 자기자본수익률을 기록하고 있습니다.

3. 재무제표

셀트리온의 지난 10년간 재무상태표입니다. 자본은 약 3~4배 증가했고, 부채는 2~3배, 자산은 3배 정도 증가한 걸 알 수 있습니다.

자본증가율(YnY)를 보면 2013년에는 전년대비 3.5%, 2014년에는 전년대비 14.7%, 2015년에는 전년대비 35.8%, 2016년에는 전년대비 21.2%, 2017년에는 전년대비 12.4%, 2018년에는 전년대비 9.3%, 2019년에는 전년대비 10.7%, 2020년에는 전년대비 19.4%, 2021년에는 연환산기준 전년대비 18.1% 성장한 모습으로 지난 10년간 대부분 해에 자본이 10% 이상 상승한 아주 훌륭한 기업으로 보입니다.

셀트리온의 지난 10년간 손익계산서입니다. 손익계산서를 보면 지난 10년간 셀트리온의 매출과 영업이익, 순이익 모두가 눈에 띄게 성장했음을 알 수 있습니다.

이 중 순이익증가율(YnY)를 보면 2013년에는 전년대비 -41.3%, 2014년에는 전년대비 10%, 2015년에는 전년대비 36.8%, 2016년에는 전년대비 15.5%, 2017년에는 전년대비 114.9%, 2018년에는 전년대비 -31.5%, 2019년에는 전년대비 13.6%, 2020년에는 전년대비 71.8%, 2021년에는 전년대비 12.5%가 성장했습니다. 역성장했던 해는 지난 10년간 딱 2번 있었습니다.

셀트리온의 10년간 현금흐름표 입니다. FCF증가율(YnY)은 2013년은 전년대비 553.7%, 2014년은 전녀대비 5.9%, 2015년은 전년대비 -46.6%, 2016년은 전년대비 223.4%, 2017년은 전년대비 98.3%, 2018년은 전년대비 -23.2%, 2019년은 전년대비 24.1%, 2020년은 전년대비 -26%, 2021년은 연환산기준 전년대비 159.8% 증가했습니다.

4. 가치평가

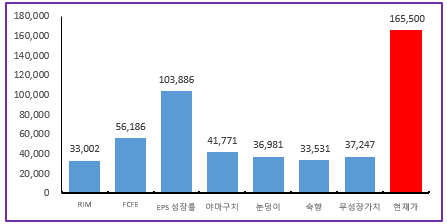

22년 3월 25일 셀트리온 종가 165,500원 기준으로 할인율 9%를 적용했을 때 가치평가모형별 셀트리온의 적정가치를 구해보면 아래 그림과 같습니다.

RIM모형으로 셀트리온의 적정가치를 구하면 33,002원이 나오며, FCFE모형으로는 56,186원, EPS성장률모형으로는 103,886원, 야마구치모형으로는 41,771원, 눈덩이모형으로는 36,981원, 숙향모형으로는 33,531원, 무성장가치모형으로는 37,247원이 적정가치로 계산됩니다.

※ 투자추천 아니며, 투자에 대한 책임은 투자자 본인에게 있습니다.

'주식분석(국내)' 카테고리의 다른 글

| 신한지주(055550) 투자 시 꼭 알아야 할 내용 정리! (0) | 2022.03.31 |

|---|---|

| 삼성물산(028260) 투자 시 꼭 알아야 할 필수 내용 정리 (0) | 2022.03.31 |

| KB금융(105560) 투자 시 알아야 할 내용 정리 (0) | 2022.03.30 |

| POSCO홀딩스(005490) 투자 시 꼭 알아야 할 내용 정리 (0) | 2022.03.30 |

| 기아(000270) 투자 전 또는 투자중일때 꼭 알아야 할 내용들 (0) | 2022.03.30 |